30代独身男性が退職までの経緯と、利用した制度や手続き事項などをまとめました。

特に、同じ境遇の方の参考になればと幸いです。

収入が安定している大企業を捨てて、自身の健康、自由を選べた理由を知ることができます。

【退職するきっかけと前提】

・30代男性(独身)

・地方住み

・純資産1億円(退職決意時)

・大企業メーカー(製造業:交代勤務)年収500万円、10年勤務

(投資以外の収入無し)

詳細は省略しますが、職場での人間関係で体調を崩してしまい退職する意思が強まりました。

有給休暇は数日しか残っていなかったので消化しませんでした。

退職することを前提に話をするね

【傷病手当金】

病気休業中に被保険者と家族の生活を保障するために設けられた制度で、被保険者が病気やケガの為に会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

退職しても継続して傷病手当金は受け取れます。

ただし、条件がありますので注意して下さい。

(※受給していると、国民保険の減免や免除はできません。)

在職していないと利用できないと思ったよ!

退職の決め手になった大きな要因だね!

【支給期間】

支給を開始した日から通算して1年6ヵ月まで受給可能です。

(後述する失業保険(就職困難者)と組み合わせれば、最長2年4ヶ月受給可能)

(傷病手当金と、失業保険は同時受給出来ない)

【傷病手当金】は働けない時、

【失業保険】は仕事を失った時の制度だからね

【支給額】

おおよそ、総支給額(社会保険など引かれる前の金額)の2/3が月々支給され、傷病手当金は非課税なので翌年の税金は安くなります。

正確な計算式は【全国健康保険協会】に記載されています。

【退職後、継続給付の条件】

1、資格喪失の日の前日(退職日等)まで、被保険者期間が継続して1年以上

2、被保険者資格喪失日の前日に、現に傷病手当金を受けているか、受けられる状態

(【傷病手当金給付の条件】1、2、3、を満たすこと)

3、仕事に就くことができ、その後、また働けなくなった場合は傷病手当金は支給されない

【傷病手当金給付の条件】

1、業務外による病気やケガの療養のための休業(パワハラが原因でも申請可能)

2、仕事に就くことができない(「もとの仕事に就くことができないこと」を判断基準)

3、連続する3日間を含み、4日以上仕事に就けない

【減額対象】

4、休業した期間について給与の支払いがない

(給与等(ボーナスは別)が発生した場合は、差額が支給される)

【詳細が知りたい方はこちら↓全国健康保険協会↓】

【どうする?】

働ける状態ではなく給付条件も満たしていたので、制度を利用する事にしました。

病院に行き、医師の診断書(1通1万円ほど)を書いてもらい、会社に提出すればすぐに休めます。

何度も上司に相談したけど、

相手にしてくれなかったから休もう・・・

・通院をしない(最低月1回の通院)

・処方箋が出ているのに買わない

・医師の指示に従わない

・働いて収入を得る

・不正受給

などは支給打ち切りもありますので注意しましょう。

月1通院しない時があったけど、お叱りの手紙がくるよ

【休職継続か即退職】

【休職継続】

会社の人から週に数回電話が来たり、月1〜2回程の面談(体調面など確認)、月1で診断書(1通1万円ほど)の提出などあります。

付加給付(月々、約3万円)が上乗せで支給される利点があるものの、会社から復帰の話や、嫌味などを受けました。

自宅に来たり、全然休まらないよ・・・

【退職】

無職となってしまうと社会的信用はなくなりますが、退職前にクレジットカード(必要な場合)を作ったり、賃貸の場合で借りにくい場合は、マイクロ法人(自分が社長、及び従業員)を作れば解決します。

さらに、これだけ資産があればローンも必要ないので不便はないと思います。

付加給付(約3万円)は無くなってしまいますが、月1で診断書(1通1万円)の支払いも無くなりますし、会社からの連絡が無くなるので精神的に楽です。

【どうする?】

退職する決意をしました。

※直近でボーナス支給がある場合は、支給されてから退職の話をしましょう。

※退職後に傷病手当金を申請するより、手当金を受給している状態で退職した方が確実です。(自分は、このパターンでいきました)

退職してから、実は受給条件を満たしていなかったは最悪だよ!

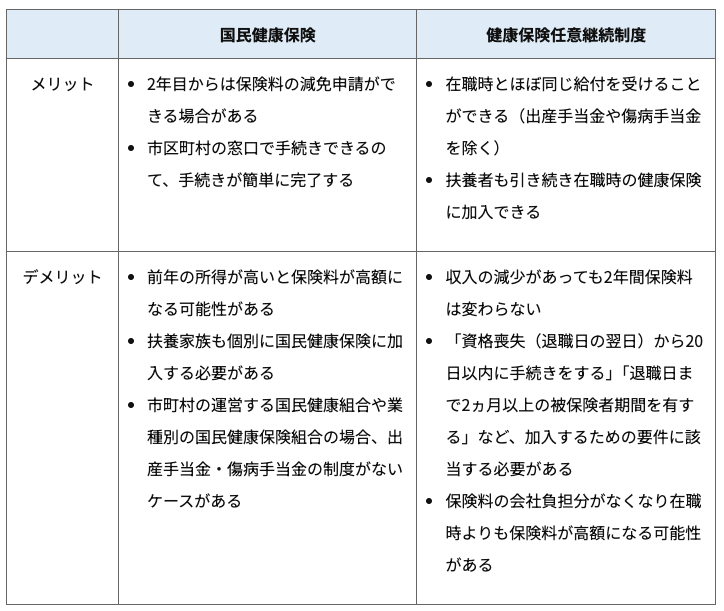

【健康保険の切り替え】

退職後14日以内に市役所で手続きをします。

【任意継続健康保険】

退職時の標準報酬月額に基づいて決定され、保険料は原則2年間変わりません。

家族がいる方にメリットがあります。

【国民健康保険】

保険料の減免制度(減免・免除をするとiDeCoに加入ができません)があります。

前年の所得などに応じて決まります。

引用:https://biz.moneyforward.com/payroll/basic/3051/

マネーフォワードクラウド

【詳細が知りたい方はこちら↓全国健康保険協会↓】

【どうする?】

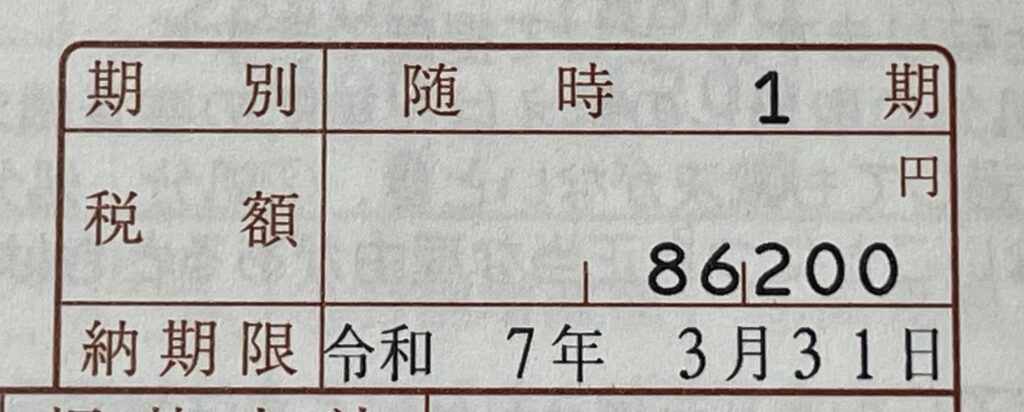

国民健康保険に加入する事にしました。

保険料は前年の収入に対して金額が決まりますが、傷病手当金を受給していると減免や免除はできません。(減免・免除を受けるとiDeCoに加入できません)

切り替え手続き後、2ヶ月程で『納付書』が届きました。

【↓1〜3月の納付書↓】

【国民年金切り替え】

退職後14日以内に市役所で手続きをします。

国民健康保険の手続きをしたら、自動で切り替えになりました。

(国民健康保険同様に、減免・免除等を受けるとiDeCoに加入できず、年金支給金額が減額されます)

【どうする?】

今の所、全額納付することにしました。

傷病手当金を受給中でも免除は可能ですが、配偶者または世帯主の所得次第になります。

自分は独身なので、全額免除は可能ですが前述の通り、iDeCoに加入出来ないです。

iDeCoを続けるメリットがないから悩む・・・

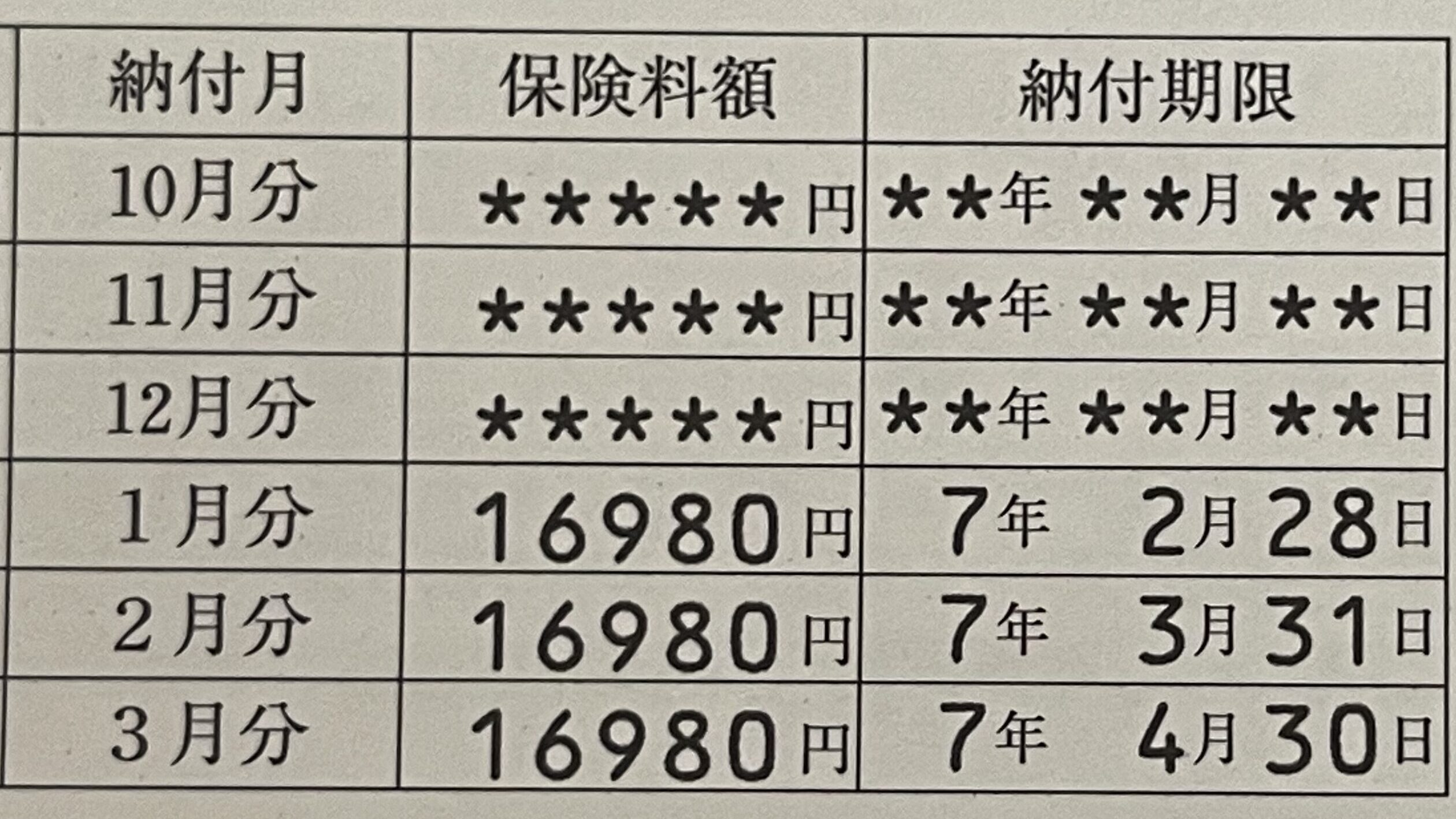

国民年金に切り替えてから、1ヶ月程で『納付書』が届きました。

退職日は1月中頃でしたので、1月分も支払いをします。

【↓1〜3月の納付書↓】

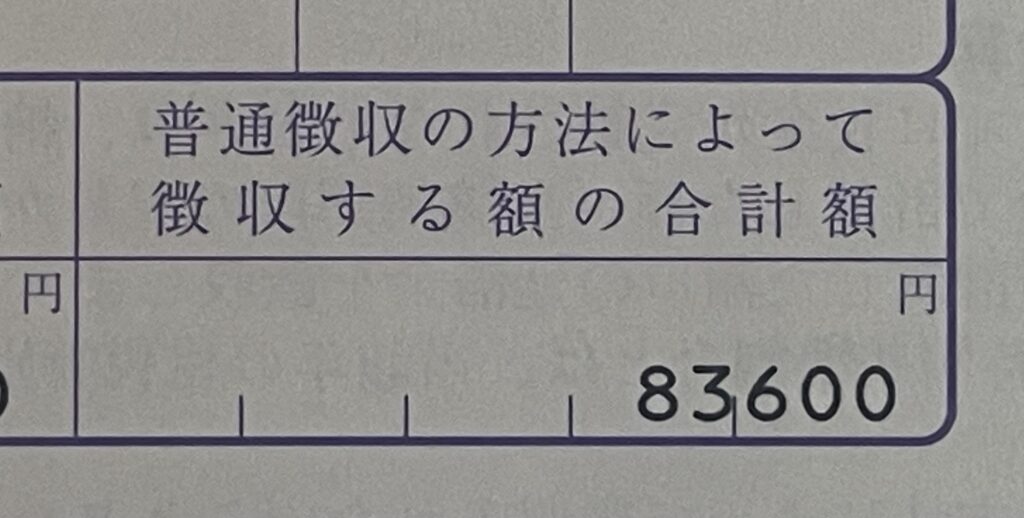

【地方税(住民税)】

国民年金に切り替えてから、1ヶ月程で『納付書』が届きました。1月中頃に退職した為に、国民年金、国民健康保険と同様(1月、2月、3月)支払いました。

【↓1〜3月の納付書↓】

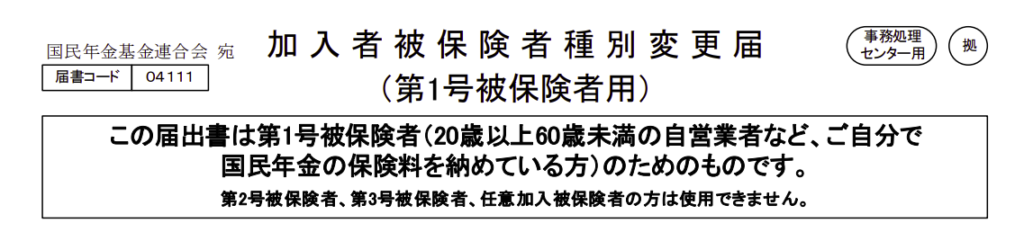

【iDeCo】

【加入者被保険者種別変更届】

第2号被保険者(会社員)から第1号被保険者(国民年金納税者)へ変更になります。

加入している証券会社に問い合わせて、資料請求による書類やネットで手続きを行いましょう。

引用:https://www.ideco-koushiki.jp/library/style/

iDeCo公式サイト

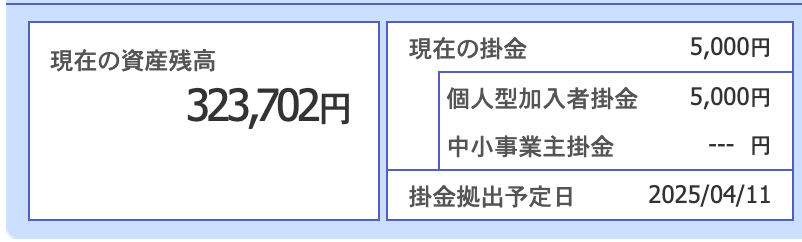

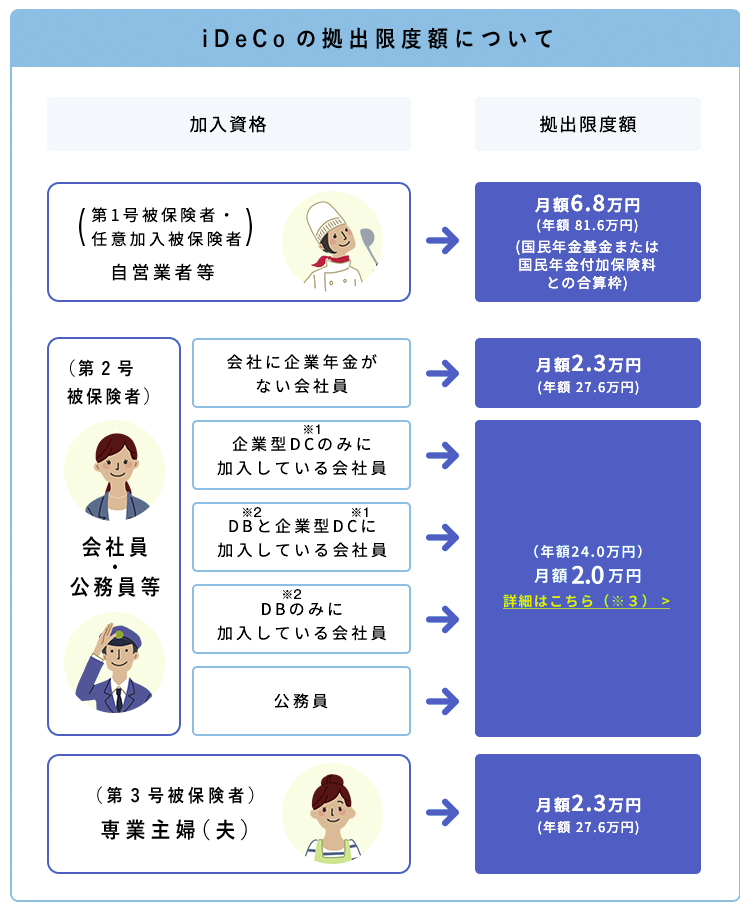

【拠出限度額の変更】

加入者資格別で拠出上限が決まっています。

iDeCoは税制優遇なので収入が少ない(無収入)場合はメリットが薄れます。

ですので、最低掛金の5,000円/月へ変更しました。

反映まで2ヶ月ほど掛かったよー

引用:https://www.ideco-koushiki.jp/start/#step1

iDeCo公式サイト

積み立て停止をすることも出来ますが、iDeCo加入期間も停止(会社員等は、積み立て停止しても勤続年数でカウントされる)ので、iDeCo受け取り時の〇〇年ルールに該当しなくなる可能性があるので注意しましょう。

【↓こちらの記事もどうぞ↓】

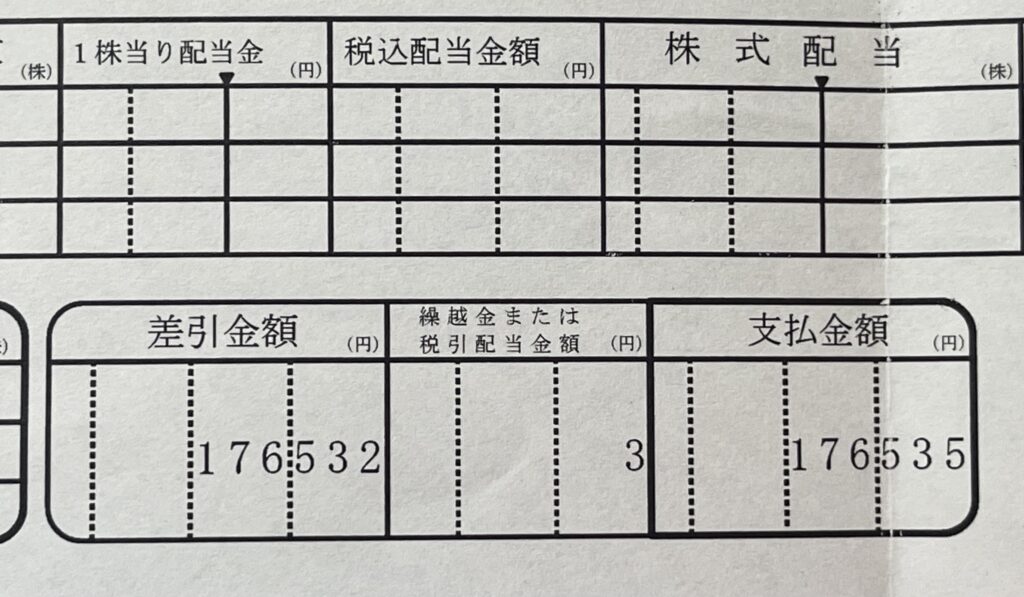

【持株会】

在職中に退会手続きをしました。

単元未満株(60株程)でしたので退職後3ヶ月後程で現金振込となりました。

(100株以上を保有していると、指定の証券口座(自分は未開設証券)を開設する手間が掛かるとのこと)

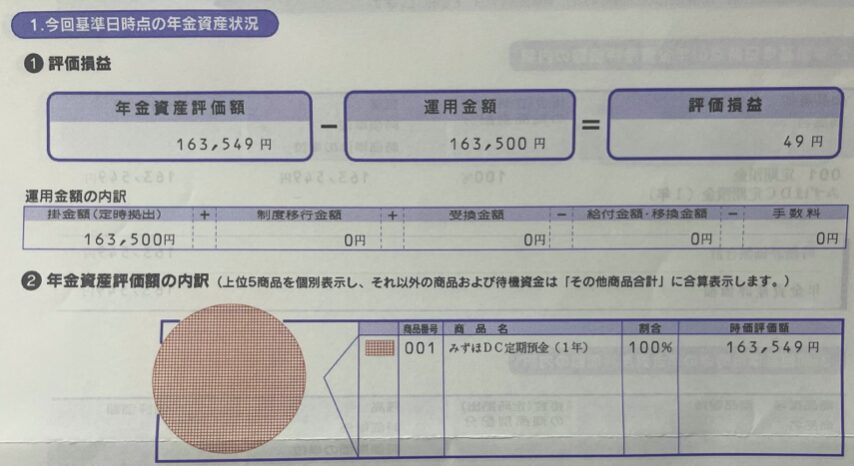

【企業型確定拠出年金(DC)】

退職後1ヶ月程で、【確定拠出年金 加入者資格喪失手続完了通知書】が届きます。

6ヶ月以内にiDeCoに移管手続きをしないと、国民年金基金連合会に自動移管(自分で運用商品を選べず、さらに運用が出来ずに管理手数料が発生)されてしまいます。

iDeCoを行なっている場合は証券口座に移管申請をし、行なっていない場合は新たに証券口座を開設し移管手続きをしましょう。

【↓おすすめ証券口座↓】

移管手続きが完了したら、移換金の入金まで数ヶ月掛かります。

移換金の入金日の前日までに配分割合を指定しないと、現在の掛金と同じ割合で運用商品が購入されます。

同じ銘柄で運用するから、このままでOK!

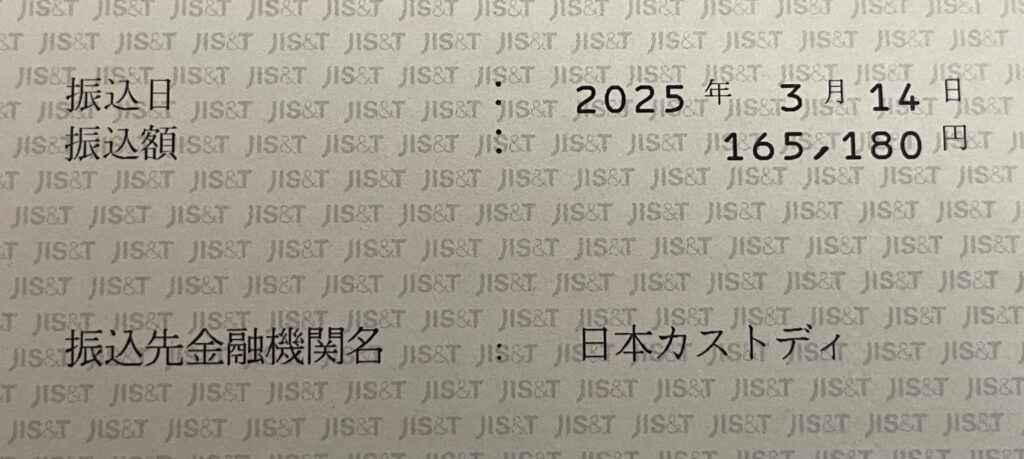

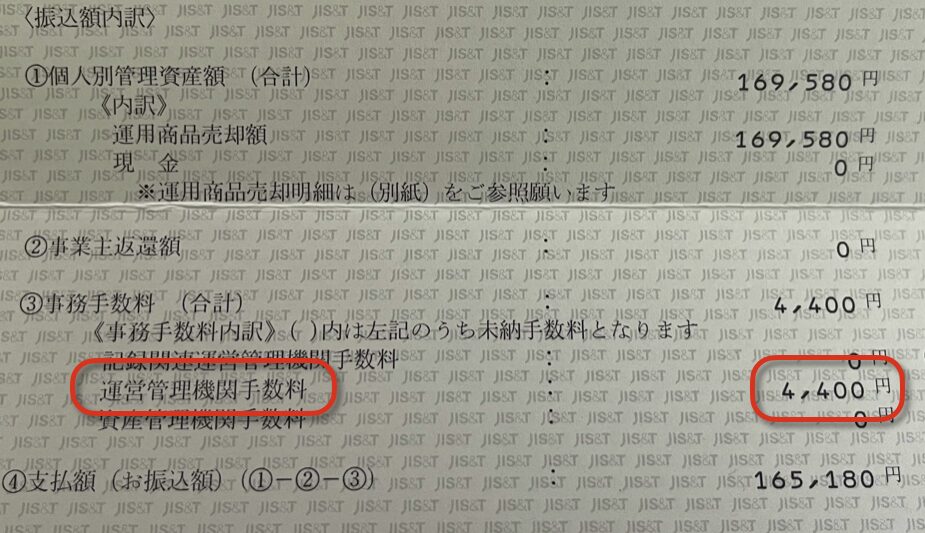

退職2ヶ月後に、『確定拠出年金移管通知完了書』が届きました。

通知書が届いて翌日に入金手続きがされます。

【↓移管通知書↓】

移管手数料たっっっかい(汗

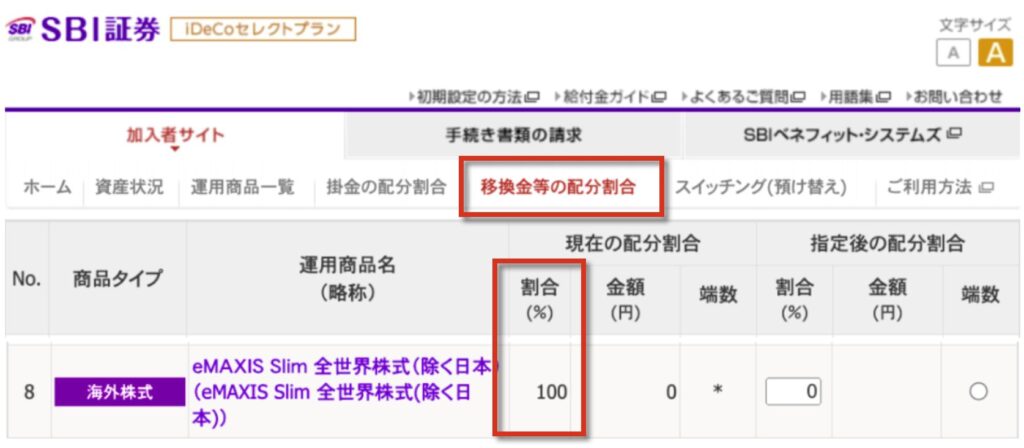

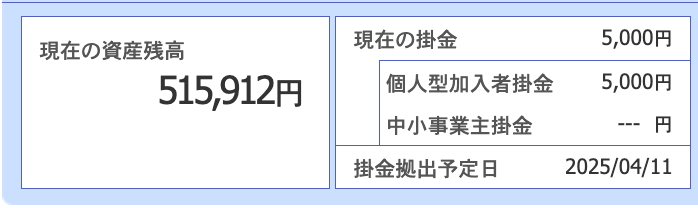

実際にiDeCoを使用している証券口座を確認してみると、分配割合金額が表示されていました。

その数日後には、保有資産残高にも反映されました。

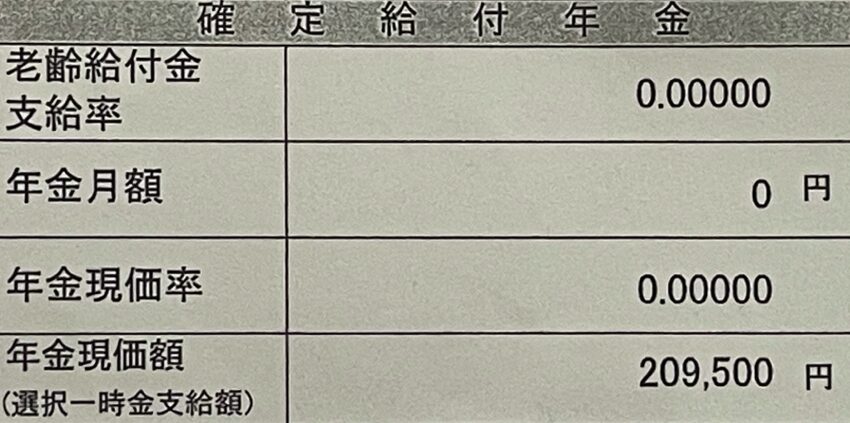

【確定給付企業年金(DB)】

退職後1ヶ月ほどで、退職金明細書と一緒に受け取り方法(一時金か年金)を指定する書類が届きました。(DBは、会社が指定した運用会社から支給されます)

【一時金】

全額を一括で受け取る場合、退職所得控除(今回は400万円)が使えます。

デメリット(年金受け取りと比べて支給額が少なくなる)はありますが、その資金をNISAなどで運用する選択もあります。

【年金】

年金のよう受け取る「退職年金」は受け取り総額が多くなる反面、収入となるので所得税が多くなる可能性もあります。

引用:https://www.smbc.co.jp/kojin/money-viva/money-jiten/0007/

SMBC マネーを楽しむ学びの場

【どうする?】

勤続年数20年以上の場合のみ年金受け取りの選択ができます。

自分は10年なので、退職所得控除(400万円)を使用して一時金受け取りの選択になりました。

少額なので、生活費か税金の支払いに当てるよ

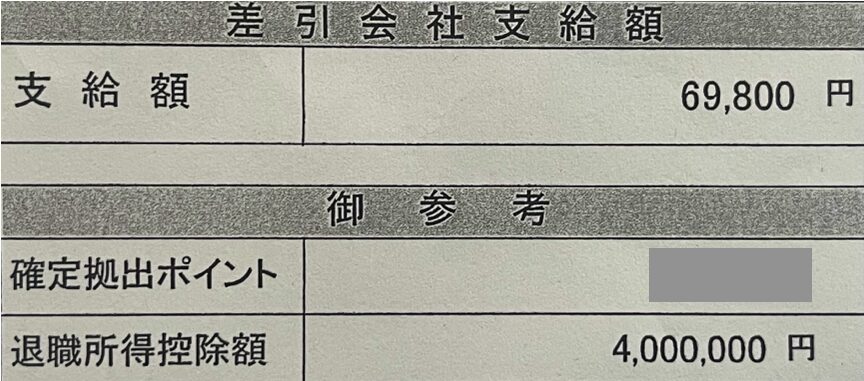

【退職金】

退職後1ヶ月程で届いた、確定給付企業年金(DB)の明細書と同封されていました。

こちらは、会社から支給されるもので退職所得控除額も確認出来ます。

(今回、退職所得控除を使い20年後(iDeCo受け取り時の〇〇年ルール)にiDeCo引き出し時に再度、退職所得控除を使用することが出来ます)

支給金額少ないけど仕方ないね。

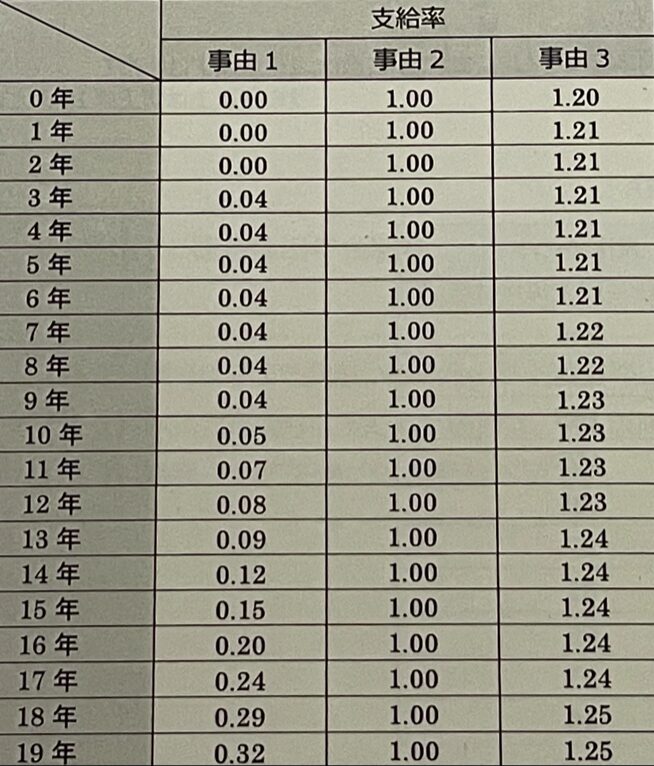

退職理由は『一身上の都合(自己都合:事由1)』で、勤続年数は10年なので支給率は激減です。

【失業保険】

再就職するための支援として給付されるもので、受け取るためには、以下の3つの条件を満たす必要があります。

1、雇用保険に加入し、保険料を支払っている

2、離職日より以前2年間に、12ヶ月以上の雇用保険の被保険者期間がある(特定受給資格者等の場合は離職日より以前1年間に6ヶ月以上)

3、就労の意志と能力があり、求職活動を行っている

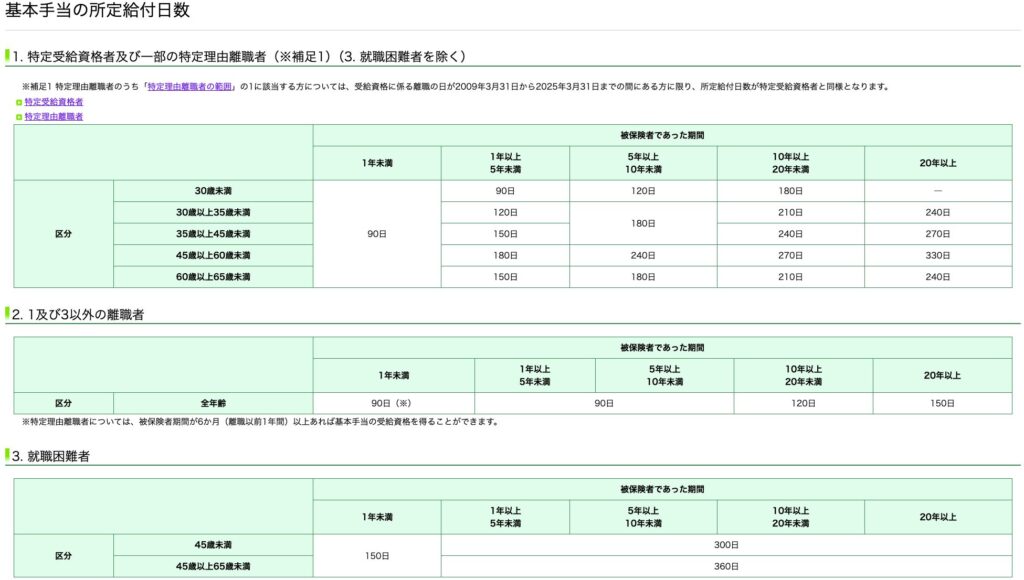

【↓給付日数↓】

引用:https://www.hellowork.mhlw.go.jp/insurance/insurance_benefitdays.html

ハローワークインターネットサービス

【就職困難者】

上記、給付日数表の【3、】就職困難者の認定を受けると給付期間が(90日→300日に延びます)

引用:https://jsite.mhlw.go.jp/ibaraki-roudoukyoku/content/contents/antei-PL011107-H01.pdf

厚生労働省

【どうする?】

受給期間延長申請(退職翌日から30日後から申請可能、最長3年まで延長)と、就職困難者の認定を受けます。

注意:延長申請せず1年経つと、失業保険の資格が無くなります。

【受給期間延長申請】

退職してから30日以降にハローワークにて申請しました。

・身分証明書(免許証、健康保険証など)

・離職票

・病院の診察カード

上記を持っていき、注意事項の説明を含め20分程で手続きが完了しました。

この申請をする事で、受給期間を1年→4年まで延長できます。

※注意:『4年まで延長』とありますが、5年目以降は受給資格は無くなってしまいます。

つまり、今回を例とすると失業給付(就職困難者)は300日なので、満額受け取る場合は退職してから3年目後半までに失業給付申請をしなければなりません。

【まとめ】

職場に疲れてしまい、退職しようか考えるまで悩んでいる方に参考になると思います。

正しい制度なので、遠慮せず利用しましょう!

2年半も受給期間があれば、思い切って一歩を踏み出せると思います。

さらに投資をしている場合、収入がある事で安心して継続出来ますね!

現在進行形なので、今後も更新していきます!

【↓退職後、やったこと↓】

【↓固定概念にとらわれない為に↓】

コメント