新NISA(少額投資非課税制度)になったことで、投資限度額が引き上げになり旨みが薄れてしまいましたが、限度額1,800万円を埋め切れる場合でしたら検討するのもありです。

NISA枠を埋め切れるとしても、掛金や、投資銘柄、加入資格者(会社員、自営業者、等)などの変更手続きが面倒なのと、制度が複雑過ぎて利用しづらいです。

iDeCoの制度にどんな改悪があったのか?今後どうするか?について知ることができます。

そもそも、iDeCoって?

iDeCo(個人型確定拠出年金)と呼ばれて、『自分で年金を作れるよ』という制度です。

さらに、税金面でも優遇されています。

[ メリット ]

・掛けた金額が全額所得控除の対象となり、所得税や住民税の負担軽減

・運用益が非課税

・年金または一時金で受け取る時、各控除が受けられる

[ デメリット ]

・原則、60歳になるまで資産を引き出すことができない

・手数料が発生するので、損をしない為に銘柄選びは大切

・収入が少ないと節税効果が少ない

・受け取る際に税金が掛かる(受け取る前に、税金勉強しないと損をする可能性も)

運用にあたって、使いずらいことばかり、

銘柄変更、掛金変更など何をするにも手続きが面倒。

とにかく複雑過ぎます・・・

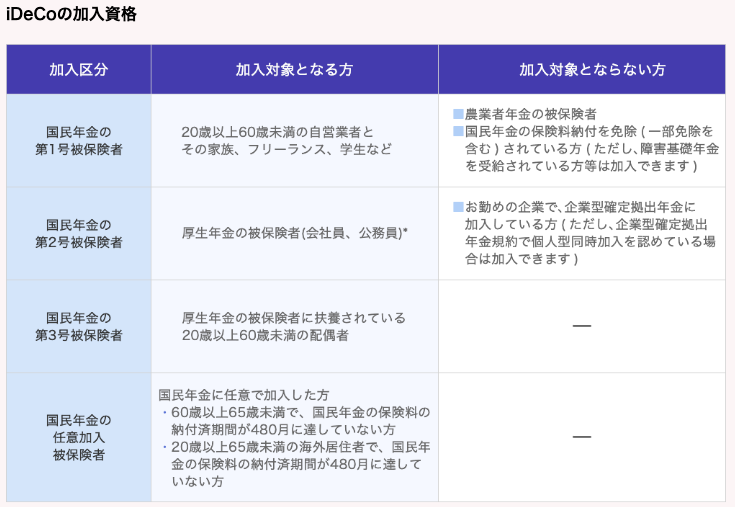

加入区分も設定されており、それぞれに当てはまる区分により掛金も変わってきます。

引用:https://www.ideco-koushiki.jp/library/2022kaisei/

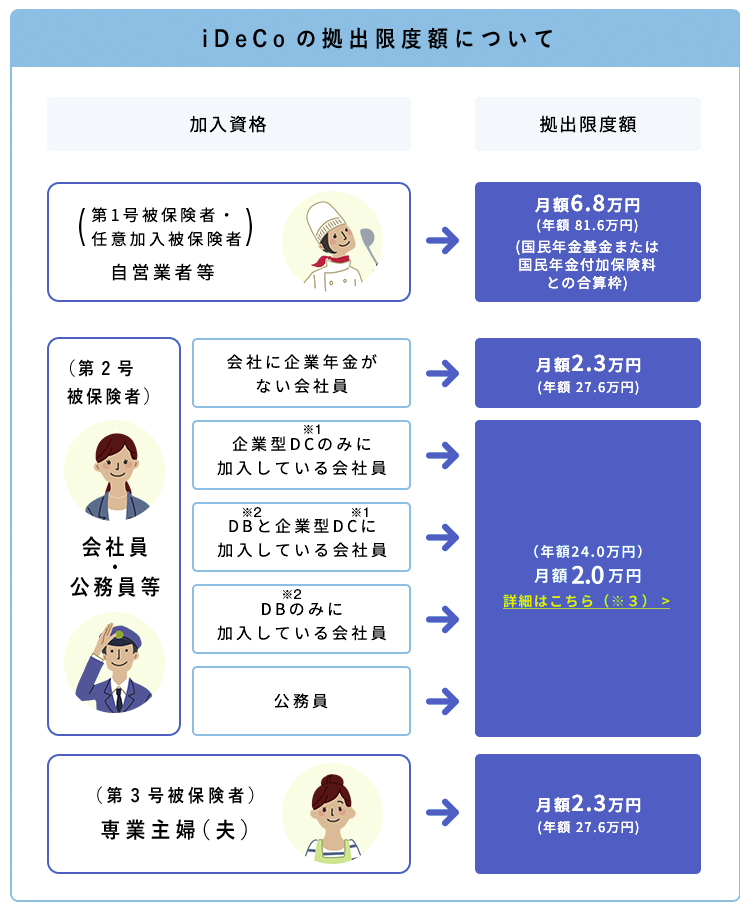

【↓資格ごと拠出限度額↓】

引用:https://www.ideco-koushiki.jp/start/#step1

iDeCo公式サイト

どんな改悪? 実施は2026年か2027年か?

【改正前】 通称: 5年ルール

iDeCo(60歳から)を受け取ってから退職金を受け取る場合、5年の間隔を開ければ退職金と、それぞれの勤続年数や加入期間分、満額の控除を受けることができました。

【改正後】

この間隔を10年に変更に、また掛金の上限の引き上げもあります。

控除を満額受けるには、60歳(最短、引き出し可能年齢)でiDeCoを受け取って、退職金を65歳から受け取れば、また控除を受けられます。

それが、70歳まで待たなければ控除を受けられなくなります。

別に、控除受けず60歳から貰えばいいんじゃ?

せっかく節税したのに無駄になるかも・・・

掛金引き上げ変更で、私は20,000円(会社員上限金額)に掛金を上げたばかりなのに・・・

【5年(改正後は10年)ルールと、20年ルール】

5年(改正後は10年)ルールと、20年ルールがあります。

通常は定年まで働くのが一般的なので、20年ルールは話に上がらない事がありますが、

例:40歳で退職した場合、20年開けて60歳でiDeCoを受け取れば、また控除が受けられます。

私は30代で、退職予定なので20年ルールが使えそう。

引用:https://www.youtube.com/watch?v=yh359Qegp44&list=WL&index=1

やはり、制度がややこしすぎるのでNISAを優先して、iDeCoは検討する考えは変わらないですね。

運用状況 ※2025年2月時点

SBI証券で、eMAXIS Slim 全世界株式(除く日本)に投資しています。

171円/月 の手数料が発生するので、掛金が増える銘柄に投資しましょう。

(国民年金基金連合会に105円+信託銀行に66円)

まとめ

iDeCoは税制優遇などあって、NISAと比較されますがルールが複雑で多くの人はNISA最優先でOKです。

余裕があればiDeCoを利用しましょう。

『貯蓄から投資へ』と皆んなが投資を始めようとしているのに、これは悪手です。

60歳まで引き出せないから逃げられないし、こんなに改正されたら信用できずに投資しなくなります・・・

今後、どのような改訂があるかわかりません。

常にアンテナを張っていきましょう!

【↓こちらの記事もどうぞ↓】

【↓感情に左右されない為に↓】

コメント