近年、新NISAが始まり投資への関心が高まり、資産形成に意気込んでいる方も多く、入金力を上げる為に節約、本業、副業などを行なっていると思います。

ですが、一番気をつけるポイントは、不要な保険に加入しているかどうか?です。いくら節約、収入UPをしていても一気に無駄になってしまいます。特に投資目的でしたら、絶対に加入すべきではありません。※公的保険もありますし必要に応じて、掛け捨ての保険に入ればOKです。

自身も無知が故に、11件の貯蓄型保険に加入していた経緯があり、知識をつけてからは1件(満期が残り数ヶ月)を残し全解約しました。

自身の経験をもとに具体的に数字化して解説しますので、なぜ、貯蓄型保険が不要なのかを知ることができます。

【名称は様々】

・終身保険

・養老保険

・変額保険

・個人年金保険

・学資保険

これらを含みます。今加入している保険が、貯蓄型であるか見分ける簡単な方法は解約時に返金があるかで判断できます。

返金がない場合は、掛け捨て保険と判断出来ますので一先ず安心ですが、見直しはしておくことをお勧めします。

【目的を思出す】

保険に加入する目的は何でしょうか?

・資産を増やす為でしょうか?

・保険に入る為でしょうか?

保険営業の人に『増えますよ』『元本保証ですよ』『保険機能のありますよ』など、誘い文句で言われるがままではありませんか?

投資よくわからないし

保険も付いてくるから、お得じゃん!

資産を増やすなら投資、保険に入るなら掛け捨てで十分です。

【数字で考える】

保険商品も様々なので、私の場合を紹介します。(※税金は無視します)

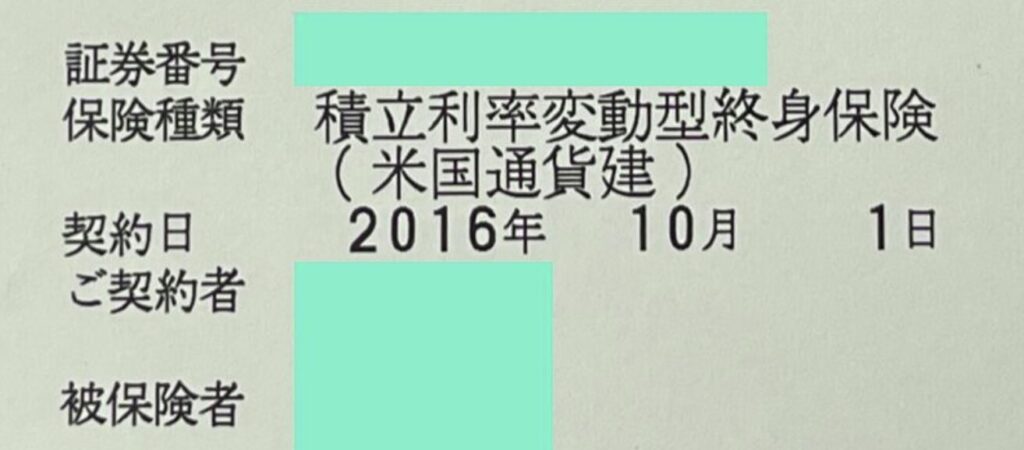

・払込総額:280万円

・10年満期

・米国建て(契約時の為替レート:1ドル=103円)

・保険付(保障額:1,200万円)

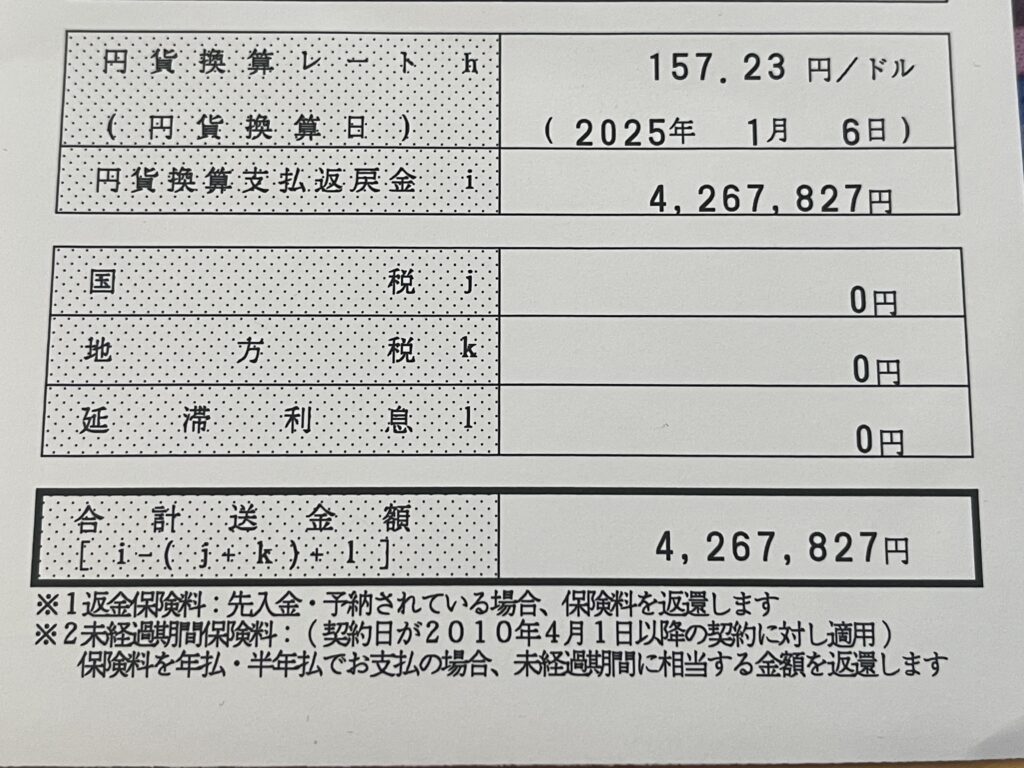

こちらを契約から9年目で解約(解約時の為替レート:1ドル=157円)

解約金:430万円

430万円(解約金)ー280万円(支払総額)=利益:150万円

【↓解約金の詳細↓】

めちゃめちゃ増えてるじゃん!!

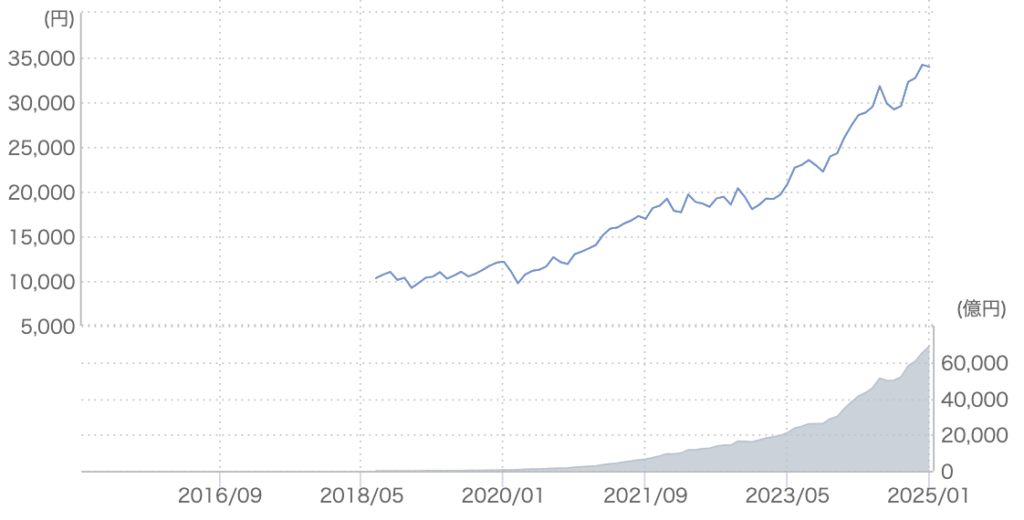

[↓eMAXIS Slim 米国株式(S&P500)評価額推移↓]

引用:https://www.nikkei.com/nkd/fund/chart/?fcode=03311187&type=10year

日本経済新聞

仮に自分で投資していた場合では、少なく見積もっても3倍になっています。

(※為替も考慮されています)

【自分で投資した場合】

240万円✖️3.5倍=840万円

【貯蓄型保険を利用した場合】

240万円→→→430万円

840万円−430万円=差額:410万円

貯蓄型保険は保険もついてるし!

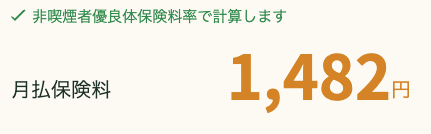

掛け捨て保険で加入した場合は・・・

引用:FWD生命保険会社 保険料シミュレーション

1,500円/月 (10年掛けた場合、保険料:18万円)

保障額1,800万円(貯蓄型保険は1,200万円)

410万円-18万円(掛け捨て保険料)=392万円

完全に保険条件は一緒には出来ませんが、これだけの差額を考えれば、貯蓄型保険に入る理由がありません。

保険会社に任せた場合と、自分で運用した場合の差額約390万円はどこにいったのか??

保険会社の手数料(儲け)です・・・

【↓こちらの記事にも保険内容を書いています↓】

【まとめ】

公的保険と掛け捨て保険で十分な保証が得られる場合が多く、保険を見直せば節約より効果絶大です。

一番初めに見直す項目と言っても良いくらいです。

きちんと数字で見れば、貯蓄型保険は不要と分かります。多少、増えるからと営の人の言いなりで加入しないようにして下さい。

資産を増やしたいのであれば、自分で投資を始めましょう!

【↓家計見直しも大切↓】

【↓投資への第一歩↓】

コメント