自分には関係ないと思っている方は注意が必要です。

特に保険関係や、店舗型の銀行などに付き合いはありませんか?

知らずに自分の財布に手を入れられていないか?具体的にどんな事があるのか。きちんと資産を守れているかを知ることができます。

資産形成しているのに、お金を抜かれてしまっては無駄です。

お金の知識をつけてしっかり守りましょう。

1億円持っていると、営業電話や商品紹介とかどんどんくる・・・

ワンルーム(不動産)投資をしない【初心者】

間違った物件を選んでしまったら、人生破滅レベルもあります。

【↓不動産Gメン滝島さんです↓】

https://www.youtube.com/@gmentakishima

どうしても、不動産投資をしたいのであれば自分で物件を探すか、ネット証券口座でJリート(日本の不動産)に投資できる商品を選びましょう。

↓この銘柄を保有しているよ↓

この投資法なら現物を持たなくていいし、売買も楽だよ!

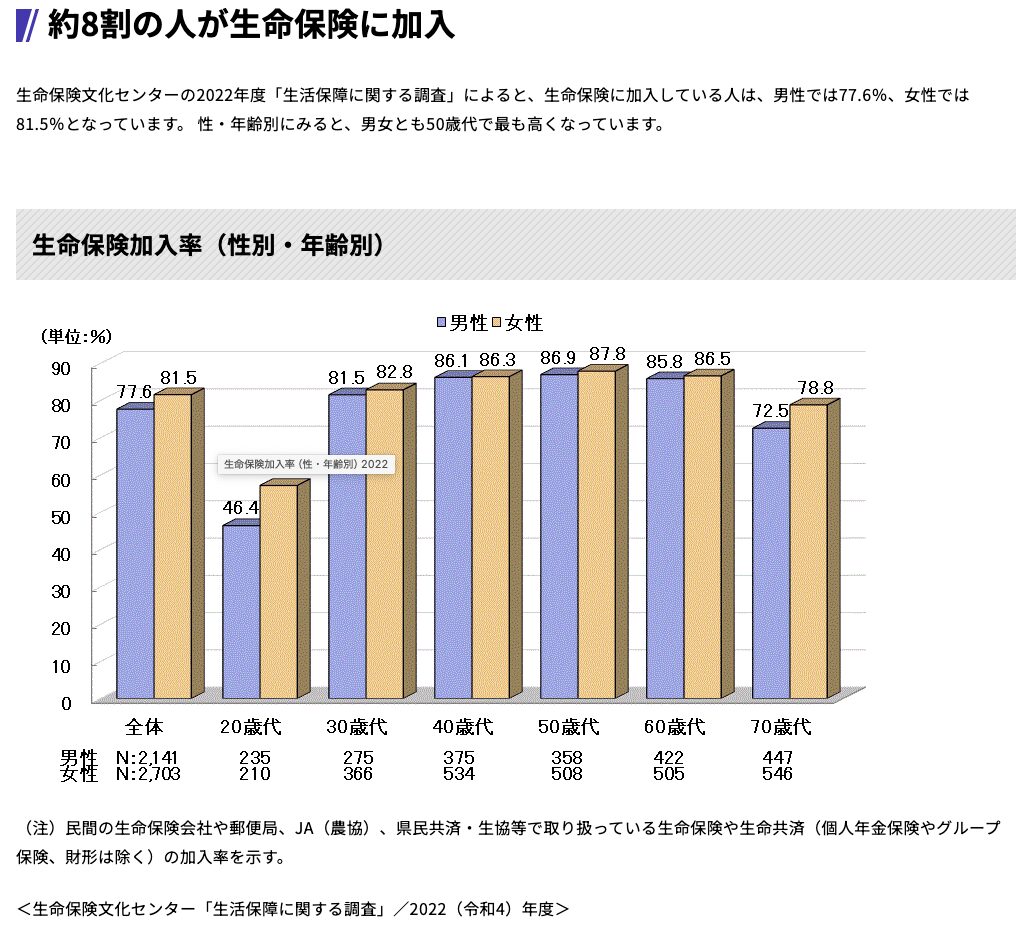

貯蓄型保険に加入しない

特に生命保険は大多数の人が加入しています。

よって、貯蓄性のある保険の加入も多いと見て取れます。

引用:公益財団法人 生命保険文化センター Screenshot

詐欺までいかないですが、手数料が超高額です!

身近で家族・親戚・職場の人も入っているので危険感がありませんが一番注意して下さい。

【↓保険会社の手数料について参考になります↓】

引用:【大人のためのFP教室】教えて!にぐ先生!

私自身、11件の貯蓄型保険に入ってしまっていて、自分で投資をしていれば資産はもっと増えていました。

この保険関係は、お金の知識がないと感情的になってしまい、なかなか理解できないですね。。。

保険屋さんは優しいし、騙すなんてないでしょ。

お金の知識を得て、自分で計算したらあり得ない手数料取られてる!

『手数料はいくらですか?』と聞いたことがあったけど、誤魔化された。

↓具体的な比較を数字化したものを『外貨建て保険』にまとめました↓

【外貨建て保険】

【↓実体験も含めてまとめています↓】

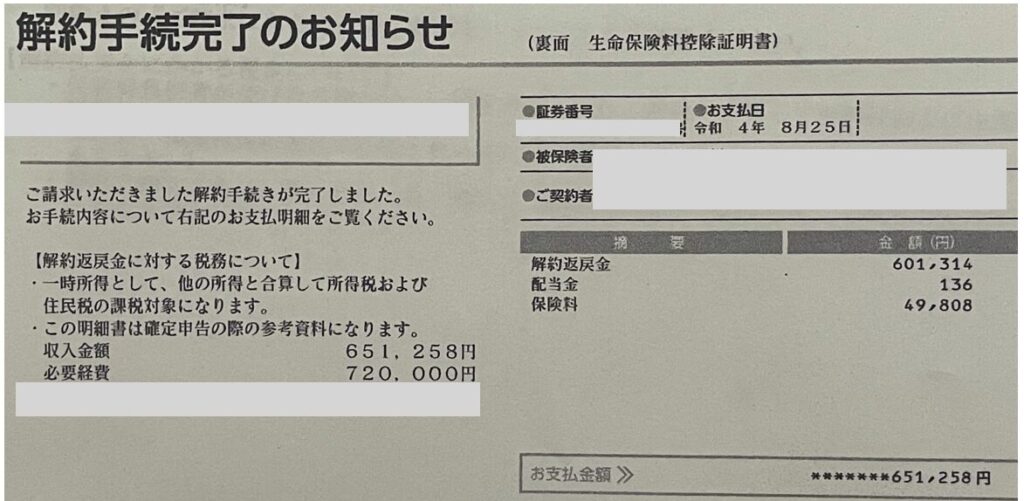

【個人型年金(円建て)】

年間120,000円を6年積み立てて、解約したら650,000円(-70,000円)でした。

なぜ、積み立てしているのにマイナスになるのでしょうか。

保険会社の手数料で抜かれています!

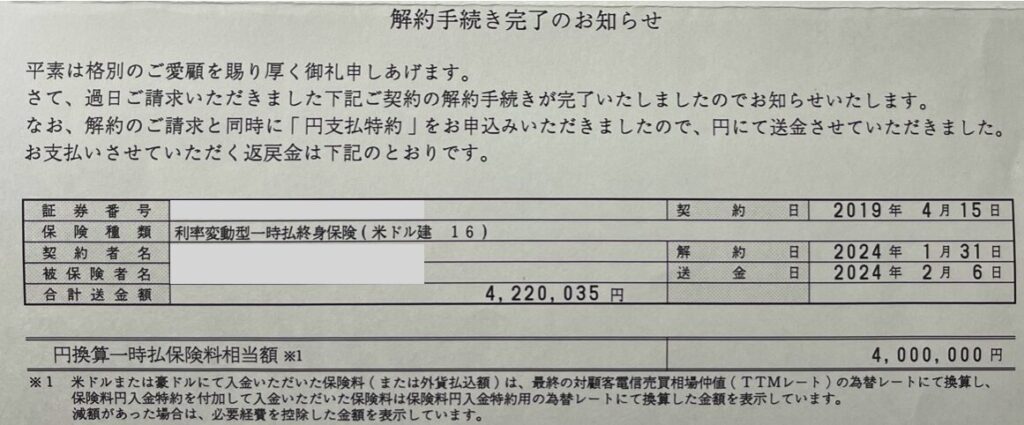

【利率変動型終身保険(外貨建て)】

2019年に加入していたはずなのに、たった220,000円しか増えていないです。

参考計算式は

↑具体的な比較を数字化したものを『外貨建て保険』にまとめました↑

この保険に関しては、2倍(800万円)以上になっていてもおかしくありません。

酷すぎるよ・・・

【解約時に、返金がある保険は不要】

名称は様々ですが貯蓄性(不要な保険)があるか見分ける簡単な方法は、解約時に返金があるかどうかです。

返金がなければ(掛け捨て)、比較的安心な保険です。

まずは、焦らず自分の保険が正しい保険か見極めましょう!

(加入保険屋さんには、相談しないでくださいね!)

保険を見直すだけで、資産爆増するよ!

保有資産を自慢しない

実生活では、資産は誰にも伝えていません。もちろん家族にも言っていません。

トラブルの元です!

自慢したくなる気持ちはわかりますが良いことはありません。

やるならSNS等で発散する(笑

貴金属や高級品なども身につけない様にしましょう。

襲われたり、尾行され住所がバレてしまったら、引っ越しも余儀なくなります。

超富裕層でしたら、セキュリティーが高いところに住んでいると思うので問題ないですが。

ネット銀行、ネット証券に集約する

店舗型の銀行や証券口座に多くの金額を入れていると、リストに名前が載ってしまい営業の電話が来たり、窓口などで取引すると別室に案内され本来の取引が終わった後に、商品の案内説明をされるなど面倒な事に遭います。

地銀の本店から、電話出るまで定期的にくる・・・

ネット銀行、ネット証券を利用してから、今まで1度も営業はありません。

さらに、家計簿アプリなどもネット連携がしやすいので便利で、振込などの作業もスマフォで簡単で手数料無料回数が多いのも利点です。

お金に関する知識や判断力を高める

今は、YouTubeやSNS、本からでも知識は得られます。

知識武装をすれば、心配はありません。

※お金の知識を『マネーリテラシー』と言います。

ハサミや包丁だって、正しい使い方をすれば便利ですよね?

【↓マネリテを高める為に↓】

まとめ

自分のお金を守れるのは、自分だけです。

正しい知識をつけて、危険から資産を守りましょう!

【↓こちらの記事もどうぞ↓】

コメント